Alors que les jeunes générations recherchent toujours plus de sens dans leur travail, l’implication et la rétention des salariés reste le sujet prioritaire des dirigeants d’entreprise. Des salariés motivés et impliqués dans l’entreprise auront toujours un effet positif sur les résultats de l’entreprise.

Tous les moyens sont bons pour maintenir ses collaborateurs impliqués et motivés :

- Développer l’esprit d’équipe et la bonne ambiance au travail

- Proposer des parcours de formation

- Permettre le télétravail et défendre un équilibre vie privée / vie personnel

- Disposer de locaux confortables et améliorer la vie des salariés sur leur lieu de travail (la méthode Google )

Cependant, même si elle reste taboue en France, l’une des motivations principales des salariés reste sans conteste financière. Au-delà du salaire, l’idée d’être impliqués financièrement aux réussites de l’entreprise est un leitmotiv pour de nombreuses personnes et encore plus pour la jeune génération.

Le magasine Forbes avait déjà pointé cette lacune française par rapport au système américain où les salariés sont prêts à faire des concessions sur leur rémunération en contrepartie de parts du capital de l’entreprise.

Néanmoins, il semblerait bien que la donne change avec l’essor des start-up françaises ces dernières années. Selon Les Echos, Blablacar a même généralisé la distribution de parts sociales alors que d’autres acteurs du Next 40 travaillent sur le sujet.

On vous propose de faire le point sur les dispositifs qui permettent d’impliquer les salariés à la réussite de l’entreprise.

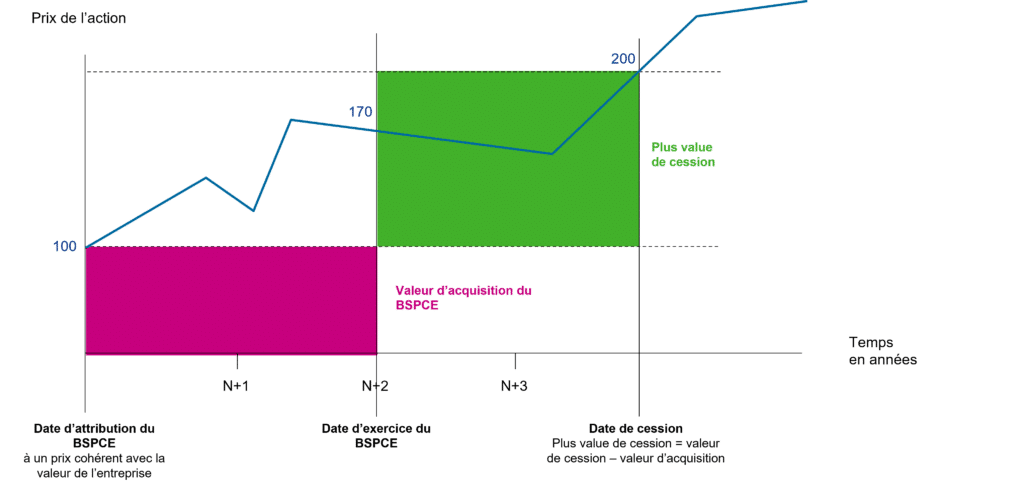

Le BSCPE : Bon de Souscription de Parts de Créateurs d’Entreprise

Fonctionnement du BSCPE

Le BSCPE donne le droit à la souscription d’actions de l’entreprise à un prix déterminé à l’avance. Le bénéficiaire peut décider d’exercer ou non ce droit.

Les bons sont incessibles. Il est nécessaire d’exécuter les bons pour devenir titulaire d’actions qui sont, elles, cessibles librement selon les conditions statutaires de l’entreprise.

Quelles sociétés sont éligibles au BSCPE ?

Toutes les sociétés par actions sont éligibles au BSCPE à condition de remplir certaines conditions :

- Paiement de l’Impôt sur les Sociétés en France

- Capitalisation boursière inférieure à 150 millions d’euros

- Immatriculation au Registre du Commerce de moins de 15 ans

- Un minimum de 25 % des actionnaires doivent être des personnes physiques, ou des entités morales détenues à 75 % minimum par des personnes physiques

Il est à noter que les sociétés issues de restructuration ou de reprise ne sont pas éligibles.

À qui peut bénéficier le BSCPE ?

Seuls les salariés ainsi que les dirigeants soumis au régime des salariés — peuvent avoir droit au BSCPE.

Fiscalité du BSCPE

La plus-value de cession sera imposée en fonction de l’ancienneté dans l’entreprise :

- Plus de 3 ans : au PFU de 30 %, ou au barème progressif de l’IR

- Moins de 3 ans : taux fixe de 30 % + cotisations sociales de 17,2 %

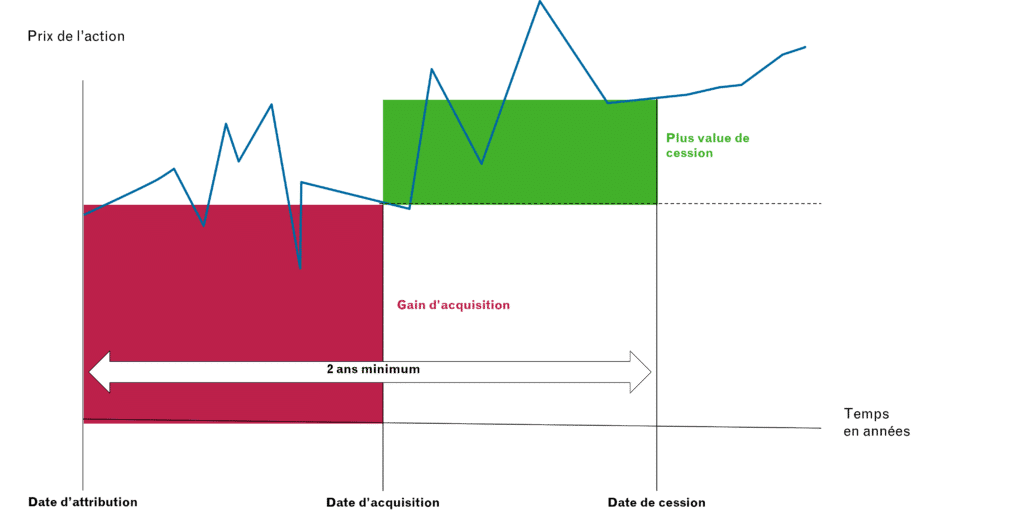

L’AGA : Attribution Gratuite d’Actions

Fonctionnement de l’AGA

Il s’agit de l’acquisition gratuite d’actions de l’entreprise, automatique après un délai d’acquisition et un délai de conservation de minimum 2 ans (durée d’acquisition + durée de conservation).

Le droit de créance commence dès l’attribution de l’action, mais celle-ci ne devient cessible qu’après expiration de la période de conservation.

Quelles sociétés sont éligibles à l’AGA ?

Toutes les sociétés par actions, cotées ou non, peuvent distribuer gratuitement des actions.

L’attribution d’actions gratuites entraine le versement d’une contribution patronale correspondant à 20% de la valeur des actions attribuées. Elle est exigible

⚠️ Il existe des cas d’exonération pour les PME n’ayant pas distribué de dividendes et répondant à la définition de PME européenne (< 250 salariés et CA < 50m€ ou total actif < 43m€)

À qui peut bénéficier de l’AGA ?

Tous les salariés et mandataires sociaux peuvent bénéficier de l’attribution d’actions gratuites, sous conditions :

- Un mandataire social ne peut recevoir d’actions s’il détient déjà 10 % du capital, ou si l’AGA lui faisait franchir ce plafond de 10 %

- Le nombre total d’AGA ne peut dépasser 10 % du capital social, ou 30 % si l’ensemble des salariés en bénéficie.

Fiscalité de l’AGA

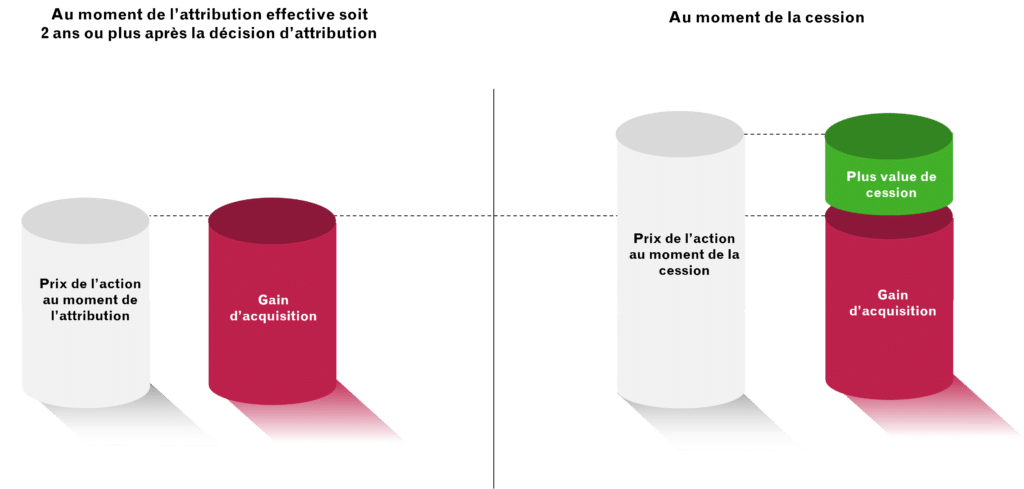

Il faut distinguer 2 éléments :

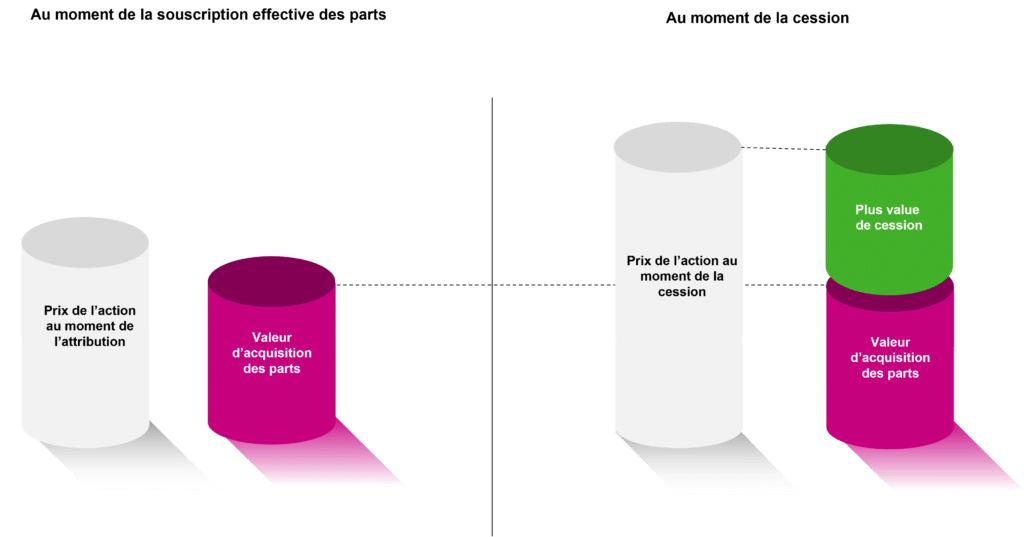

- Le gain d’acquisition = valeur des actions à la date de leur acquisition définitive

- La plus value de cession de titres = prix de cession – valeur des actions à la date de leur acquisition définitive

Les gains d’acquisition (valeur au moment de l’attribution) dépendent de la valeur du gain (cas des actions acquises attribuées à compter du 1er janvier 2018) :

- Fraction inférieur à 300 000 euros : abattement de 50 % puis imposition à l’IR et prélèvements sociaux de 17,2 %

- Fraction supérieur à 300 000 euros : imposition à l’IR sans abattement, cotisations sociales (CSG et CRDS) de 9,7 % et contribution salariale au taux de 10%.

⚠️ Il existe également des abattements en cas de départ en retraite ou pour les AGA réalisés en PME.

Les plus-values de cession (prix de vente – valeur au moment de l’attribution) sont soumises au PFU de 30 %, ou au barème progressif de l’IR.

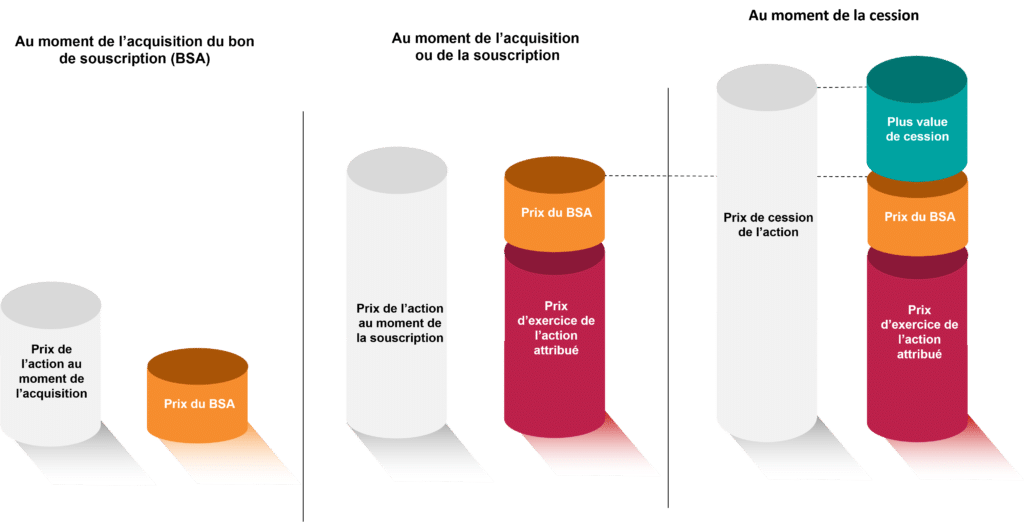

Le BSA : Bon de Souscription d’Actions

Fonctionnement du BSA

Le BSA donne le droit à la souscription d’actions de l’entreprise à un prix déterminé à l’avance. Le bénéficiaire peut décider d’exercer ou non ce droit.

Aussi bien les bons que les actions résultant de son exercice sont librement cessibles, dans le cadre délimité par les statuts de l’entreprise.

Quelles sociétés sont éligibles au BSA ?

Toutes les sociétés par actions peuvent émettre des BSA, indifféremment d’une éventuelle cotation sur un marché réglementé.

À qui peut bénéficier le BSA ?

Les BSA peuvent être attribués aux salariés de l’entreprise, aux mandataires sociaux, mais aussi à des tiers.

Fiscalité du BSA

En cas de cession, la plus-value résultante est taxable soit :

- Au PFU de 30 % (12,8 % IR et 17,2 % cotisation sociale)

- Au barème progressif de l’IR

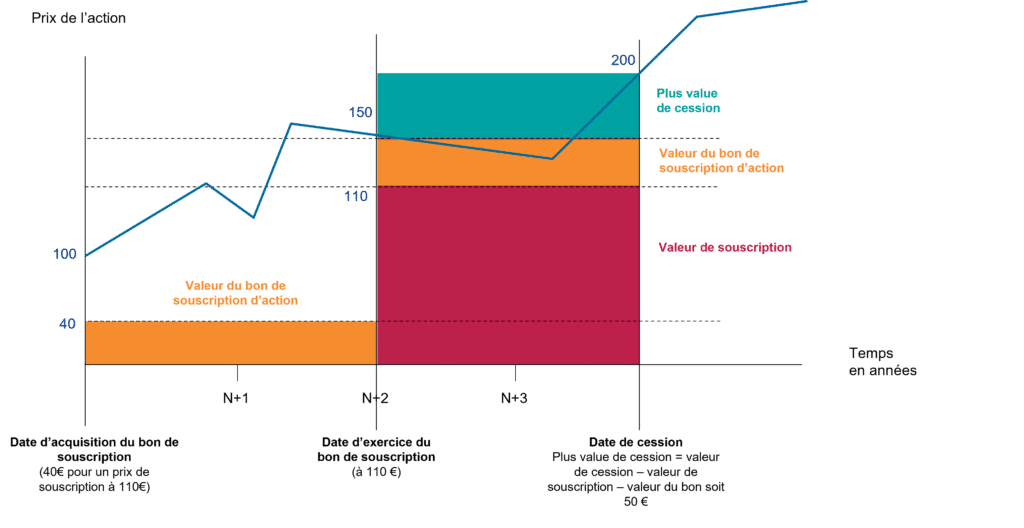

⚠️ En cas d’attribution de BSA à un prix préférentiel au regard de la valeur réelle à la date d’acquisition (ex : BSA de 10€ pour un prix de souscription à 50€ alors que le prix de l’action est de 100€), le gain d’acquisition (40 € dans l’exemple) peut être requalifié en salaires et traitements.

Les Stock-Options

Fonctionnement des stock-options

Ce sont des possibilités d’options de souscription ou d’acquisition d’actions de la société, pendant une période préétablie, à un prix préalablement fixé.

Ces droits ne sont pas cessibles, tant qu’ils n’ont pas été exercés.

Quelles sociétés sont éligibles aux stock-options ?

Toutes les sociétés par actions peuvent émettre des stock-options.

Les entreprises sont assujetties à une contribution patronale de 30 % pour les options consenties effectuées depuis le 11 juillet 2012.

À qui peuvent bénéficier les stock-options ?

Tous les salariés de l’entreprise, mais aussi les employés de sociétés distinctes appartenant au même groupe.

Les mandataires sociaux peuvent aussi accéder aux stock-options, à condition de ne pas posséder plus de 10 % du capital social.

Fiscalité des stock-options

Cas des actions acquises attribuées à compter du 1er janvier 2018

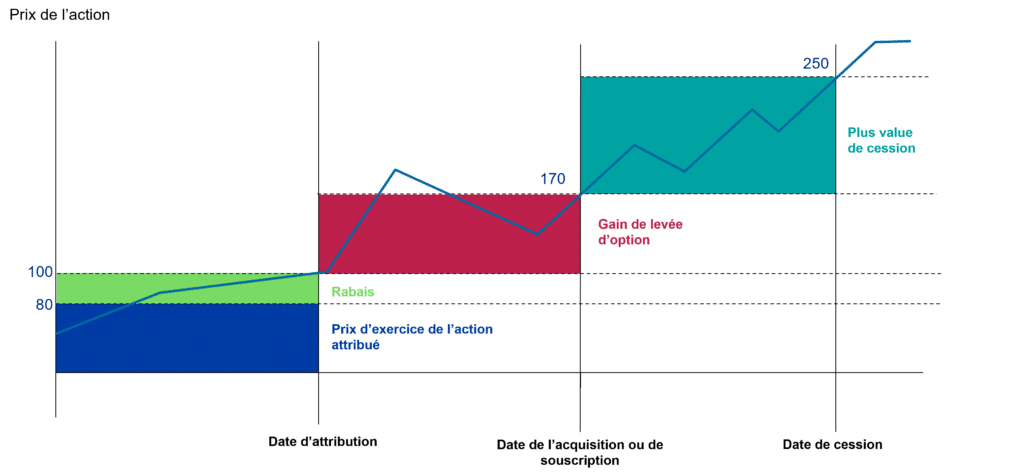

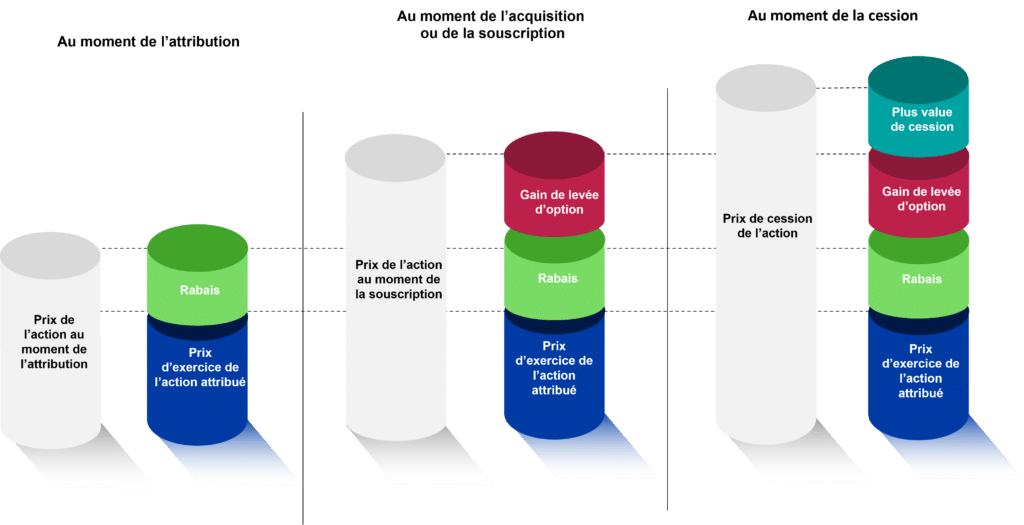

Il faut distinguer 3 temps :

- Le moment de l’attribution : Aucune imposition au moment de l’attribution mais génération d’un rabais (prix de l’action attribué au moment de l’attribution – prix d’exercice de l’action attribué)

- Le moment de l’acquisition ou de la souscription : Imposition sur le rabais excédentaire au moment de souscription. Pas d’imposition sur le gain de levée d’option (prix de l’action au moment de la souscription – prix de l’action au moment de l’attribution) au moment de la souscription

- Le moment de la cession / La cession est le fait générateur de pour le gain de levée d’option mais également pour la plus valeur de cession (prix de cession – prix réel de l’action au moment de la souscription)

Rabais maximum de 20% de la valeur de l’action.

Si rabais > 5 % de la valeur des actions alors création d’un rabais excédentaire pour la fraction > 5%

Exonération d’impôts sur la fraction de rabais <= 5%

Si rabais > 5 % de la valeur des actions => fraction du rabais excédentaire imposable en salaire au barème progressif de l’IR au titre de l’année de levée de l’option + prélèvements sociaux (9,2% de CSG et 0,5% de CRDS)

Exemple : pour un action à 150 €, le rabais maximum sera de 30 € et le rabais excédentaire correspondra à la fraction comprise entre 7,5 € et 30 €

Gain de levée d’option (imposé à la cession de l’action) : imposable en salaire au barème progressif de l’IR au titre de l’année de levée de l’option + prélèvements sociaux (9,2% de CSG et 0,5% de CRDS)

Gains de cession (imposé à la cession de l’action) : imposable en tant que plus values mobilières : •soit au PFU de 30 % •soit ou au barème progressif de l’IR + prélèvements sociaux au taux de 17,2%.

⚠️ Il existe des traitements fiscaux différents pour les stock option attribués avant 2018.

👆 Vous souhaitez impliquer vos salariés à la réussite de votre entreprise et vous ne savez pas comment vous y prendre ? Altermès peut vous accompagner dans la valorisation de votre entreprise et dans le choix de la meilleure solution pour votre entreprise et vos salariés.

🔍 Découvrez comment nous avons accompagné un fonds d’investissement dans la valorisation des titres souscrits en exercice de BSPCE pour le compte du société en plein développement !