La directive sur les services de paiement 3 (DSP3) représente une évolution majeure dans le paysage réglementaire européen des paiements. Introduite par la Commission européenne en juin 2023, cette directive vise à moderniser les services de paiement, renforcer la sécurité, protéger les consommateurs et encourager l’innovation dans le secteur financier.

Parmi les nouveautés significatives de la DSP3 figure la Norme de Vérification du Bénéficiaire (Verification of Payee en anglais, abbrévié VoP), destinée à améliorer la précision et la sécurité des transactions financières.

Contexte et objectifs de la DSP3

La DSP3 s’inscrit dans la continuité des directives précédentes, DSP1 et DSP2, en cherchant à créer un marché intégré des paiements au sein de l’Union européenne.

Alors que la DSP2, adoptée en 2015, a renforcé la protection des consommateurs, la DSP3 vise à aller plus loin en abordant les défis émergents et a pour but d’adapter le cadre réglementaire aux évolutions technologiques et aux nouvelles menaces en matière de fraude.

Les principaux objectifs de la DSP3 sont :

- Renforcer la sécurité des paiements : en introduisant des mesures supplémentaires pour protéger les consommateurs contre la fraude.

- Améliorer la protection des consommateurs : en garantissant des droits plus étendus en cas de fraude et en améliorant la transparence des services de paiement.

- Stimuler l’innovation : en favorisant une concurrence équitable et en encourageant le développement de nouveaux services financiers.

- Harmoniser les réglementations : en assurant une application uniforme des règles à travers tous les États membres de l’UE.

La norme de Vérification du Bénéficiaire (VoP)

L’innovations majeure introduite par la DSP3 est la norme de Vérification du Bénéficiaire (VoP).

Celle-ci vise à vérifier la correspondance entre le nom du bénéficiaire et l’IBAN avant l’exécution d’un virement. L’objectif principal est de réduire les erreurs et les fraudes liées aux paiements mal dirigés ou aux usurpations d’identité.

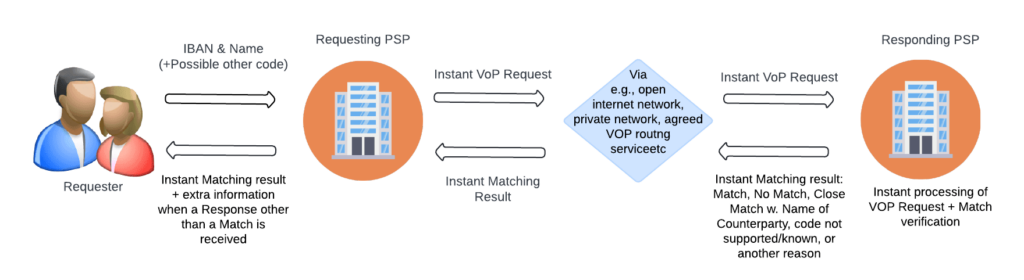

Fonctionnement de la VoP

Le processus de Vérification du Bénéficiaire fonctionne de la manière suivante :

- Initiation de la vérification : Lorsqu’un payeur souhaite effectuer un virement, son prestataire de services de paiement (PSP) envoie une demande de vérification au PSP du bénéficiaire.

- Vérification des informations : Le PSP du bénéficiaire vérifie si le nom et l’IBAN fournis correspondent aux informations enregistrées.

- Réponse à la demande : Le PSP du bénéficiaire renvoie une réponse indiquant si les informations correspondent, ne correspondent pas, ou si une correspondance partielle est trouvée.

- Information du payeur : Le PSP du payeur informe ce dernier du résultat de la vérification, lui permettant de confirmer ou d’annuler le virement en fonction des informations reçues.

Ce processus vise à fournir une sécurité additionnelle en s’assurant que les fonds sont envoyés au bon destinataire, réduisant ainsi les risques de fraude et d’erreurs.

Mise en œuvre et calendrier

La mise en œuvre de la norme VoP est prévue sur 18 mois :

- 📅Mars 2024 : Publication de la première version du règlement de la norme VoP par le Conseil Européen des Paiements (EPC).

- 📅9 octobre 2025 : Date limite pour que tous les PSP européens fournissant des paiements SEPA offrent le service de vérification du bénéficiaire à leurs clients.

Il est essentiel que les PSP commencent dès maintenant à préparer la mise en œuvre de cette norme pour respecter les délais réglementaires et éviter les sanctions potentielles.

Implications pour les entreprises

L’introduction de la norme VoP entraîne plusieurs implications pour les trésoreries :

- S’assurer des modalités de fonctionnement de ses banques : Les PSP/banques devront définir les types de vérifications à demander et s’assurer d’une mise en œuvre harmonieuse.

- Option VoP : Les services Trésorerie pourront choisir ce nouveau service au 9 octobre : quelles seront les conséquences pour celles qui n’optent pas pour ce service ?

- Formation et sensibilisation : Il sera crucial d’expliquer aux équipes et de prévenir les fournisseurs sur les impacts potentiels de la VoP en cas d’option.

- Base Tiers : Il est important de revoir les bases de données fournisseurs des entreprises et plus particulièrement des salariés pour éviter les nombreux rejets en cas d’option.

- Traitement des rejets : Comment les entreprises vont prendre en charge les nombreux rejets lors de l’utilisation de fichiers télétransmis ? Est-ce que les fichiers entiers vont être rejetés ou bien uniquement le virement concerné ?

Bénéfices attendus

La mise en place de la DSP3 et de la norme VoP devrait apporter plusieurs avantages :

- Réduction de la fraude : En s’assurant que les fonds sont envoyés au bon destinataire, la VoP contribuera à diminuer les cas de fraude liés aux erreurs de saisie ou aux usurpations d’identité.

- Amélioration de la confiance des consommateurs : Les utilisateurs auront davantage confiance dans les services de paiement, sachant que des mesures supplémentaires sont en place pour protéger leurs transactions.

- Efficacité accrue : La standardisation des processus de vérification facilitera les transactions transfrontalières et réduira les délais de traitement.

- Innovation renforcée : En créant un environnement plus sûr et transparent, la DSP3 encouragera le développement de nouveaux services financiers et stimulera la concurrence.

Défis à relever

Malgré les avantages potentiels, la mise en œuvre de la DSP3 et de la norme VoP présente de nombreux défis :

- Complexité technique : L’intégration de la VoP dans les infrastructures existantes nécessitera des investissements importants pour les PSP et des mises à jour des systèmes informatiques.

- Coûts de mise en conformité : Les institutions financières devront assumer des coûts pour adapter leurs processus et former leurs employés car se service devra être gratuit pour leur client.

- Harmonisation entre les pays : La mise en œuvre de la DSP3 nécessitera une coordination entre les États membres pour garantir une application uniforme et éviter les divergences réglementaires.

En résumé

La DSP3 et la norme VoP représentent une avancée majeure pour la sécurité et la transparence des paiements en Europe. En renforçant la protection des consommateurs et en réduisant les risques de fraude, ces nouvelles réglementations devraient favoriser un environnement de paiement plus sûr et plus efficace. Toutefois, leur mise en œuvre nécessitera des efforts significatifs de la part des prestataires de services de paiement, des régulateurs et des utilisateurs. À terme, cette évolution devrait contribuer à un marché des paiements plus compétitif, innovant et harmonisé au sein de l’Union européenne.

👆 Besoin d’accompagnement ? contactez nos equipes de spécialistes Altermes qui sauront vous orientez !

💸 N’hésitez pas à découvrir notre offre d’accompagnement cash services

📃Vous pouvez aussi lire nos autres articles en cliquant ici !