La consolidation des comptes est une opération stratégique qui permet à une société mère de présenter une vision globale et cohérente de son groupe. La consolidation des comptes peut être réalisée, en interne, par la direction financière du groupe, ou en externe par un cabinet d’expertise comptable disposant des compétences en consolidation des comptes.

1 – Les enjeux de la consolidation des comptes

Les avantages de la consolidation des comptes

La consolidation des comptes présente plusieurs avantages pour la société mère et ses parties prenantes, notamment :

- elle permet de refléter la performance économique et financière du groupe dans son ensemble, en éliminant les opérations internes (ventes, achats, dividendes, etc.) qui n’ont pas d’impact sur le résultat net ;

- elle facilite la communication financière auprès des actionnaires, des investisseurs, des banques, des autorités de régulation et du public, en fournissant des informations fiables, comparables et transparentes sur la situation du groupe ;

- elle permet de respecter les obligations légales et réglementaires en matière de comptabilité et d’audit, en se conformant aux normes comptables nationales ou internationales applicables (Règl. ANC 2020-01 ou IFRS) ;

Les défis de la consolidation des comptes

La consolidation des comptes implique plusieurs défis pour la société mère et ses filiales, notamment :

- elle nécessite une coordination et une harmonisation entre les différentes entités du groupe, qui peuvent avoir des systèmes d’information, des méthodes comptables, des devises ou des exercices sociaux différents ;

- elle requiert une expertise technique et une maîtrise des normes comptables, qui peuvent être complexes et évolutives ;

- elle entraîne un coût financier et humain, lié à la collecte, au traitement, à l’analyse et à la vérification des données comptables ;

2. Les modalités de la consolidation des comptes

Les conditions de la consolidation des comptes

La consolidation des comptes est obligatoire pour les sociétés commerciales qui contrôlent exclusivement ou conjointement une ou plusieurs entreprises (C. com. art. L 233-16).

Le contrôle exclusif résulte de la détention directe ou indirecte de la majorité des droits de vote ou de la capacité à nommer la majorité des membres des organes de gestion d’une autre entreprise.

Le contrôle conjoint résulte du fait que deux sociétés au moins prennent les décisions en accord. Lorsqu’une société contrôle exclusivement ou conjointement une entreprise, elle doit également inclure dans son périmètre de consolidation les entités sur lesquelles elle exerce une influence notable (C. com. art. L 233-17-2). Cette influence est présumée lorsque la société dispose d’une fraction supérieure à 20% des droits de vote.

Les exemptions de la consolidation des comptes

Les sociétés qui sont soumises à l’obligation de consolider leurs comptes peuvent toutefois en être dispensées dans certains cas (C. com. art. L 233-17), notamment :

- si elles font partie d’un petit groupe, c’est-à-dire si elles ne dépassent pas deux des trois seuils suivants pendant deux exercices successifs : 250 salariés, 48 M€ de chiffre d’affaires ou 24 M€ de total du bilan ;

- si elles sont elles-mêmes contrôlées par une société qui les inclut dans ses comptes consolidés ;

- si toutes leurs filiales ont un intérêt négligeable, tant individuellement que collectivement.

Les méthodes de consolidation des comptes

La société mère doit choisir la méthode de consolidation la plus adaptée à chaque entité du groupe, en fonction du type et du degré de contrôle qu’elle exerce sur elle. Il existe trois méthodes principales de consolidation (Règl. ANC 2020-01) :

- la consolidation par intégration globale, qui consiste à reprendre l’intégralité des actifs, des passifs, des produits et des charges de la filiale. Cette méthode s’applique aux filiales contrôlées exclusivement par la société mère ;

- la consolidation par intégration proportionnelle, qui consiste à reprendre la quote-part des actifs, des passifs, des produits et des charges de la filiale correspondant au pourcentage de contrôle exercé par la société mère. Cette méthode s’applique aux filiales contrôlées conjointement par la société mère ;

- la mise en équivalence, qui consiste à substituer à la valeur brute des titres détenus dans la filiale la quote-part des capitaux propres et du résultat de la filiale correspondant au pourcentage d’influence exercé par la société mère. Cette méthode s’applique aux entités sur lesquelles la société mère exerce une influence notable.

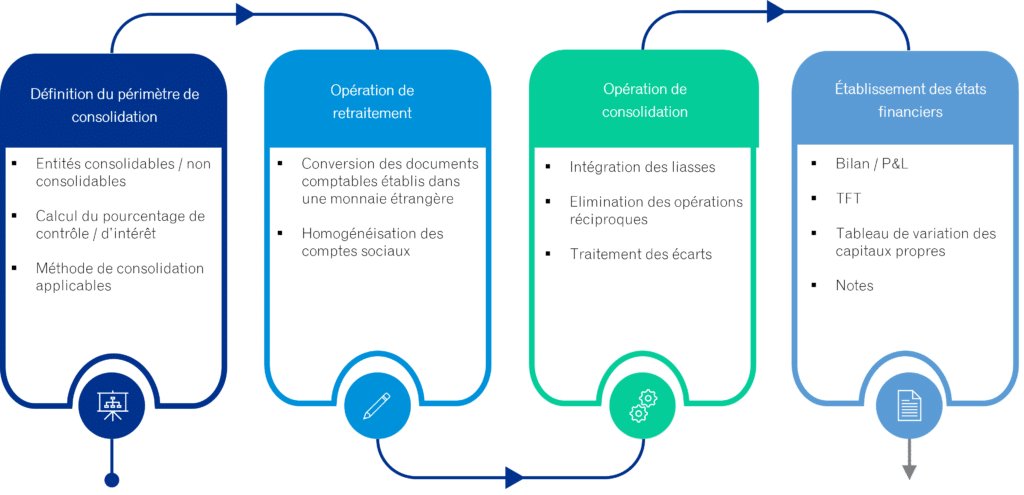

3. Le processus de la consolidation des comptes

La consolidation des comptes est un processus complexe et rigoureux qui nécessite de suivre plusieurs étapes pour obtenir des états financiers consolidés fiables et pertinents. Ces étapes sont les suivantes :

- déterminer le périmètre de consolidation, qui regroupe l’ensemble des entités sur lesquelles la société mère exerce un contrôle exclusif, conjoint ou notable. Il faut identifier les entités consolidables, la nature du contrôle et les pourcentages d’intérêts, en tenant compte des éventuelles modifications intervenues au cours de l’exercice (acquisitions, cessions, fusions, etc.) ;

- réaliser les écritures de retraitements, qui visent à assurer la cohérence et la comparabilité des données comptables des différentes entités du groupe. Il faut convertir les comptes exprimés en devises étrangères en utilisant les taux de change appropriés (taux de clôture pour le bilan, taux moyen pour le compte de résultat) et éliminer les effets de change. Il faut également homogénéiser les comptes sociaux en appliquant les mêmes méthodes et principes comptables entre les différentes sociétés du groupe, en respectant les normes comptables choisies (Règl. ANC 2020-01 ou IFRS) ;

- effectuer les opérations de consolidation, qui consistent à agréger les comptes des entités du groupe selon la méthode de consolidation correspondant au degré de contrôle exercé par la société mère (intégration globale, intégration proportionnelle ou mise en équivalence). Il faut éliminer les opérations réciproques, c’est-à-dire les opérations internes au groupe qui n’ont pas d’impact sur le résultat net consolidé (ventes, achats, dividendes, etc.). Il faut également traiter les écarts de consolidation, qui résultent de la différence entre le prix payé pour acquérir une filiale et sa valeur nette comptable réévaluée en juste valeur. Ces écarts se décomposent en deux éléments : la réévaluation des actifs et passifs identifiables et le goodwill ;

- établir les états financiers consolidés, qui présentent la situation patrimoniale, financière et économique du groupe dans son ensemble. Les états financiers consolidés comprennent obligatoirement le bilan consolidé, le compte de résultat consolidé et l’annexe des comptes consolidés. L’annexe des comptes consolidés contient notamment un tableau des flux de trésorerie, qui retrace les entrées et sorties de liquidités du groupe, et un tableau de variation des capitaux propres, qui retrace les mouvements affectant les fonds propres du groupe.

❓ Vous souhaitez en savoir plus sur la consolidation des comptes ? Vous souhaitez vous faire accompagner dans la consolidation d’un groupe de sociétés ? Vous souhaitez simplement renforcer vos équipes pour faire face à une période critique ? N’hésitez pas à contacter nos équipes d’experts pour faire un point sur votre besoin !

👆 Vous souhaitez découvrir comment nous accompagnons une ETI dans la consolidation d’un groupe de sociétés !