Dans un contexte de transformation technologique et de modernisation de ses processus, un client grand compte de l’énergie nous a confié la mission de l’accompagner dans la digitalisation de ses processus d’audit et de contrôle interne.

Objectif :

- Disposer de contrôles automatisés en temps réel (risque de fraude, séparation de tâches, doubles paiements, respect des procédures, etc.)

- Accroître la qualité du processus Achats au travers un monitoring du contrôle interne

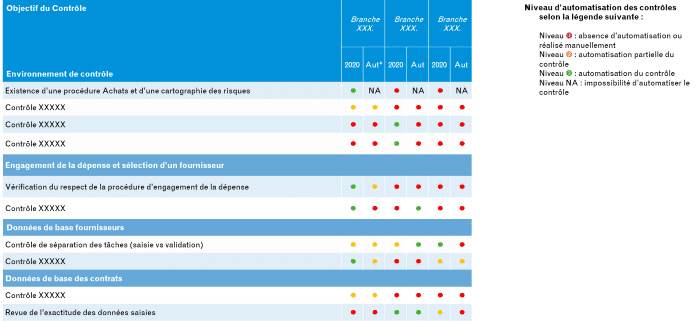

Phase 1 : Conseil dans l’identification de contrôles automatisés à mettre en œuvre pour couvrir les risques associés au processus Achats

- Préparation d’un périmètre théorique de contrôles attendus permettant de couvrir les objectifs poursuivis de :

– renforcer la compréhension du process du « Achats/Fournisseurs ». In fine, cela contribuera à définir de manière plus précise l’évaluation des risques et l’adéquation des contrôles mis en œuvre pour y répondre ;

– permettre d’automatiser les traitements, accroître la profondeur des analyses et améliorer la couverture des risques ;

– permettre d’augmenter l’efficacité de contrôles en identifiant des tendances, et en se focalisant sur les exceptions et les zones de risques sur lesquels il conviendra de poursuivre les investigations ;

– d’apporter directement des preuves d’audit dans le cadre de travaux de contrôle interne. - Comparaison des contrôles « théoriques attendus» avec les contrôles recensés par l’équipe d’audit et de contrôle interne du Groupe et déjà réalisés dans ses sociétés ;

- Co-animation avec l’équipe d’audit et de contrôle interne du Groupe (i.e. France et International) et production des comptes-rendus ;

- Construction d’un programme de contrôles automatisables qui puissent être réalisés de manière autonome par les sociétés du Groupe et qui soient également transposables aux différents métiers du Groupe, alimentés à partir des données disponibles dans les systèmes d’information du Groupe. Ils doivent permettre de couvrir les risques observés dans les différentes sociétés.

Phase 2 : Mise en place de contrôles embarqués dans les SI sur le processus Achats

- Etude préalable à la mise en œuvre du cadre théorique de contrôles prévus lors de la phase 1 au travers d’entretien avec les différentes DSI du groupe + proposition de solutions à mettre en œuvre pour répondre aux attentes du client ;

- Construction des contrôles sur une filiale test, moteur sur le sujet ;

- Construction des contrôles sur l’ensemble des filiales du groupe.

📞 Si vous avez un projet de digitalisation de votre contrôle interne, contactez-nous!

🔍 Si vous souhaitez en savoir plus sur nos offres d’innovation technologique au service des directions d’entreprise !